En otros posts hemos hablado de algunos de los conceptos de inversión más importantes: El binomio riesgo y rentabilidad, si nuestras inversiones deben tener un ámbito global o local y si debemos cobrar regularmente en metálico o acumular. En este post vamos a hablar de otro elemento clave de nuestra estrategia: Los costes.

En cualquier negocio, nuestros beneficios son lo que nos queda después de descontar los costes. En el mundo de la inversión sucede exactamente lo mismo. Y los costes son un elemento que tiene un gran impacto sobre el resultado.

Veamos dónde debemos enfocar la atención para tomar buenas decisiones en relación a los costes.

Gestión activa vs. gestión pasiva

En este post hablamos de las principales diferencias entre la gestión activa de fondos de inversión (donde se intenta batir al mercado) y la gestión pasiva (representada por los fondos indexados que intentan emular la rentabilidad del mercado y otro tipo de fondos que siguen el mismo principio).

En lo que a los costes se refiere, los gestores de fondos de gestión activa dedican mucho tiempo y esfuerzo a seleccionar las mejores inversiones para sus carteras. Por tanto, esos fondos tienen costes más altos.

Cuanto más alto sea el coste de un fondo, más presión tiene el gestor para conseguir rentabilidad. Al igual que en cualquier negocio, como sus costes son más altos, tiene que conseguir más ingresos. Y sí, puede que consiga una mayor rentabilidad bruta que los fondos indexados (entendida como «rentabilidad antes de costes» o «gross return»), pero no es tan sencillo conseguir mayor rentabilidad neta («rentabilidad después de costes» o «net return»).

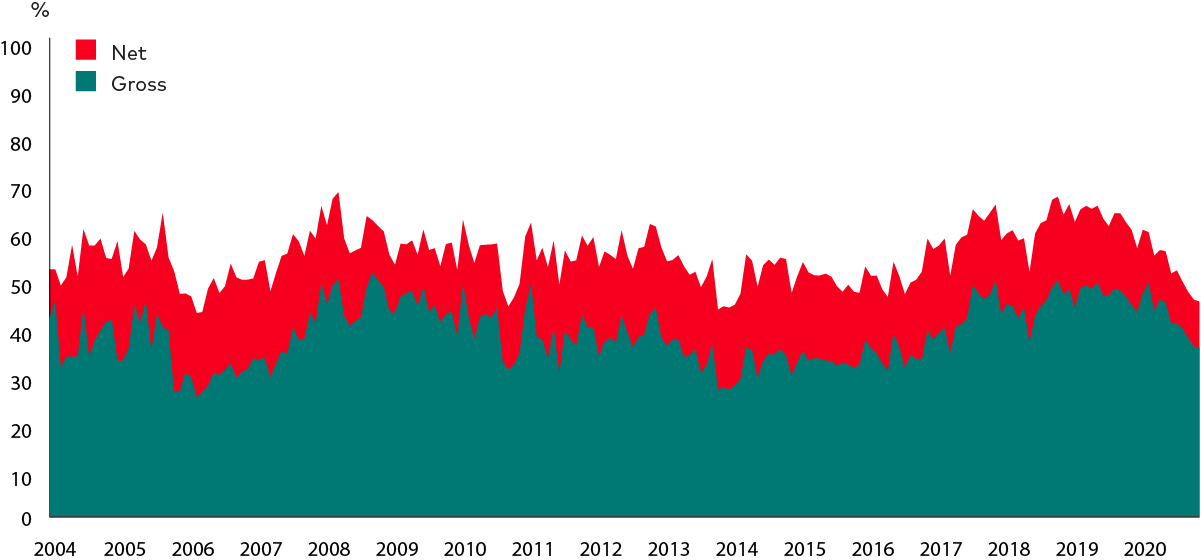

Échale un vistazo a este gráfico:

Porcentaje de fondos de gestión activa que no baten al mercado (antes y después de costes)

Como se puede apreciar, una vez se tienen en cuenta los costes (la parte roja del gráfico), la mayoría de los fondos de gestión activa no baten al mercado, algo que se cumple año tras año. Y si en vez de hacer un análisis año a año, analizamos la rentabilidad acumulada en un largo periodo de tiempo, comprobamos que incluso los mejores fondos de gestión activa lo hacen peor que el mercado.

Así que no, no siempre mayor precio es sinónimo de mayor calidad. En el mundo de la inversión, generalmente sucede lo contrario. Un fondo indexado de bajo coste es, en la gran mayoría de los casos, la mejor apuesta para invertir a largo plazo.

Imagina que inviertes 100 euros en un fondo con costes anuales del 2% (que debes pagar tanto si el fondo te da buena rentabilidad como si no). Eso significa que estás perdiendo dinero hasta que tus inversiones alcanzan un 2% de rentabilidad bruta media anual. Y después, para no perder poder adquisitivo, has de cubrir adicionalmente el impacto de la inflación, que puede ser un 2-3% en condiciones económicas estables.

En conjunto, un fondo de gestión activa tendría que alcanzar una rentabilidad bruta media del 4-5% para que empieces a generar valor «real», mientras que un fondo indexado empezaría a hacerlo a niveles de rentabilidad bastante menores.

En resumen, los costes son un elemento clave en el resultado de tu estrategia. Asegúrate de que no pagas más de lo estrictamente necesario.

El efecto del interés compuesto

Puedes pensar que un coste del 2% no es gran cosa. Pero cuando observas el efecto acumulado que tiene en un largo periodo de tiempo, la cosa cambia y mucho.

Por ejemplo:

Imagina que inviertes 10,000 euros y que el primer año obtienes una rentabilidad del 5%. Ahora, sobre el papel (ya que todavía no has vendido y no has convertido la inversión en metálico), tienes 10.500 euros.

Sin embargo, si tus costes anuales de inversión son el 2%, sólo te llegarán 10,300 euros al bolsillo. El 40% de tus ganancias se ha evaporado.

Esto duele, pero ahora observa el impacto acumulado de esos costes en un periodo de 25 años. Si asumimos la misma rentabilidad del 5% anual, acumularías un importe total de 34.000 euros en 25 años. Es decir, tendrías unos beneficios «brutos» totales de 24.000 euros (34.000 – 10.000).

Pero… ¿cuánto te queda después de pagar los costes?

Sólo 21.000 euros.

En otras palabras, pagarías 13.000 euros en costes durante esos 25 años.

Eso ya impresiona más, ¿verdad?

Conclusiones

No puedes controlar en qué dirección va el mercado ni lo bien que toman decisiones los gestores de los fondos de gestión activa. Pero sí puedes controlar tus costes y bajar el umbral de exigencias de rentabilidad para progresar en tu salud financiera.

Si adoptas una adecuada diversificación, un horizonte de largo plazo y mantienes los costes bajos, tendrás una gran parte del camino ya andada. Y si después quieres experimentar con algunas inversiones puntuales que implican mayor concentración, horizonte más cortoplacista y/o costes más altos, ¿por qué no? Pero asegúrate de que éstas no representan un porcentaje demasiado alto de tus ahorros, porque con ese enfoque estarías asumiendo mayor riesgo del necesario.

¡Dale bola, Moneytimer!

Si quieres acceder a contenidos similares, consulta nuestra sección Dinero, ¡a trabajar!

Moni

Moni