En otros posts como éste, éste y éste hablamos sobre la inversión en renta variable y sus implicaciones para tu salud financiera. Hoy vamos a hablar sobre la renta fija, otra gran alternativa a la hora de construir una cartera de inversión.

Así como la renta variable suele ser más conocida, la renta fija no lo es tanto. La mayoría de personas tiene una idea general sobre lo que es y cómo funciona, pero hay algunos conceptos importantes sobre ella que no se conocen del todo. En este post vamos a tratar algunos de ellos para que comprendas mejor cómo puedes utilizarla para conseguir tus objetivos financieros.

Empecemos.

El tipo de interés

Muchas veces hemos oído mencionar el tipo de interés. Pero ¿qué significa eso exactamente? ¿Qué son los tipos de interés?

El tipo de interés, reducido a su máxima esencia, no es otra cosa que el precio del tiempo.

Cuando alguien nos presta dinero, lo hace con la condición de que se lo devolvamos al de cierto tiempo. Y nos exige que lo hagamos pagando «un extra».

Ese «extra» es el tipo de interés. En otras palabras, el precio del tiempo que tardamos en devolvérselo.

Hilando un poco más fino, podemos decir que no todos los préstamos tienen el mismo tipo de interés. Unos son más altos que otros y cambian con el tiempo.

Y ésta es la idea clave para entender la renta fija.

Veámoslo en mayor detalle.

¿Qué factores afectan al tipo de interés?

Hay varios factores que determinan el nivel de tipo de interés que tiene un préstamo. Entre ellos, los siguientes:

- La inflación: O dicho de otra forma, cuánto están subiendo los precios. Si los precios suben mucho, el dinero que nos han prestado «valdrá menos» en el futuro, porque se podrán comprar menos cosas con él. Así que la inflación influye en el tipo de interés que nos querrá cobrar quien nos presta ese dinero.

- El riesgo: No es lo mismo prestarle el dinero a Iberdrola que prestárselo a una pequeña empresa con problemas de liquidez, igual que no es lo mismo prestarle el dinero a alguien con un trabajo muy bien remunerado que a alguien en paro. El riesgo de que no se devuelva lo prestado es diferente, y eso también afecta al tipo de interés. Cuanto más riesgo se percibe, más «cantidad extra» exige el que presta y mayor es el tipo de interés.

- Los objetivos del que presta: No todos los que prestan dinero tienen los mismos objetivos. Algunos necesitan mayor rentabilidad porque tienen mayores costes. Y eso redunda en el nivel mínimo de tipo de interés al que están dispuestos a prestar

- La duración: Si nos prestan a un plazo más largo, el tipo de interés que nos exigen suele ser más alto, porque el riesgo y el impacto de la inflación se incrementan.

- La oferta y la demanda: Cuando hay mucha oferta de prestar liquidez y poca demanda, los tipos de interés bajan. Y en el caso contrario, suben.

¿Cuántos tipos de interés diferentes hay?

Cuando decimos «los tipos de interés han subido» o «los tipos de interés han bajado», ¿a qué tipo de interés nos referimos?

Una referencia clave del tipo de interés es el nivel al que los principales bancos se prestan unos a otros en el mercado interbancario europeo. Es un tipo de interés asociado a préstamos a corto plazo y entre entidades financieras de «bajo riesgo», más conocido como «Euribor«.

El Euribor fluctúa en base a los factores que hemos mencionado anteriormente y sirve como referencia para que personas y empresas se presten dinero unos a otros.

Por ejemplo, cuando un préstamo tiene un coste de Euribor + 2%, eso es exactamente lo que estamos haciendo. El Euribor es la base de referencia y el 2% es el diferencial que cobramos por mayor riesgo, mayor plazo, etcétera etcétera, en las circunstancias concretas en las que prestamista y prestatario se encuentran.

Otra referencia clave del tipo de interés es el tipo que fija el Banco Central Europeo (BCE).

El dinero que circula en la economía se origina en los bancos centrales que lo emiten. En el caso de la zona Euro, la institución encargada de gestionar la moneda es el BCE. Los bancos solicitan financiación al BCE, y éste les presta a un tipo de interés mínimo que fija previamente en función de los objetivos de su política monetaria.

Y como hemos dicho anteriormente, los bancos también se prestan unos a otros en el mercado interbancario, lo que determina el nivel del Euribor. El Euribor suele estar a un nivel un poco por encima del tipo oficial que marca el BCE, y fluctúa dependiendo de la oferta y demanda de liquidez que haya en el mercado en cada momento.

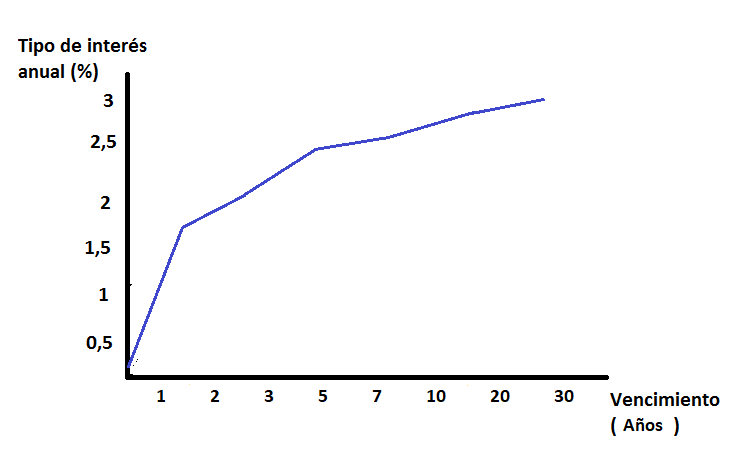

Una tercera referencia, esta vez más nacional, es el tipo al que el Gobierno de cada país consigue financiación en los mercados. Es lo que se llama el tipo de interés de «los bonos del Tesoro», que se emiten a diferentes plazos y que fluctúan en base a oferta y demanda.

La unión de los tipos de interés de los bonos del Tesoro a los diferentes plazos determina lo que se llama «la curva de tipos» del país. Hay veces que esa curva es más plana, cuando los inversores tienen más apetito por los plazos largos, provocando que los tipos de interés implícitos a largo plazo bajen, y hay veces que la curva está más empinada, cuando los inversores tienen más aversión a los plazos cortos, provocando que los tipos de interés implícitos a largo plazo suban.

Ahí tienes las principales consideraciones sobre el tipo de interés, la base de cómo funciona la renta fija. En la siguiente parte de este post profundizaremos más sus implicaciones como estrategia de inversión.

Y ya sabes, si quieres seguir aprendiendo sobre cómo sacarle el mayor partido a tu dinero, consulta nuestra sección Dinero, ¡a trabajar!

Moni

Moni