Hay muchos expertos que argumentan que, tras una época de buenas rentabilidades financieras para las inversiones, nos estamos adentrando en un escenario de rentabilidades esperadas más bajas. Y eso requiere que enfoquemos algunas cosas de manera diferente.

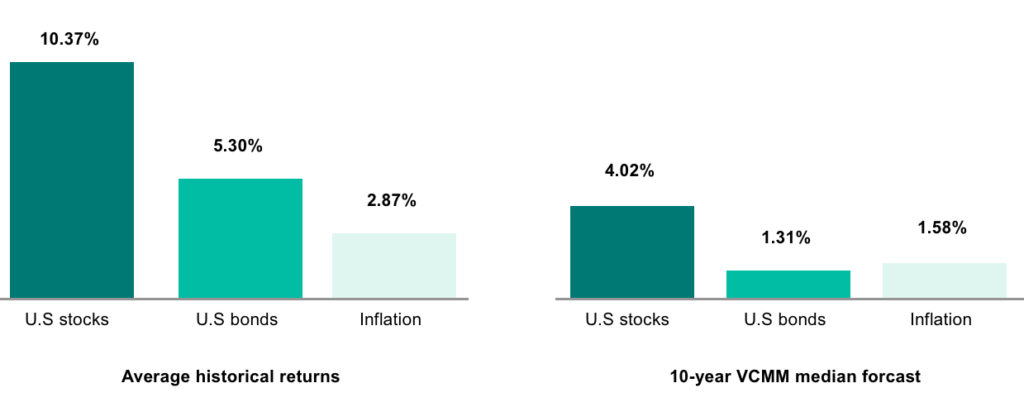

La gran gestora de fondos de inversión Vanguard recientemente publicó sus expectativas de rentabilidad para los próximos 10 años. Sus predicciones reflejan solamente una rentabilidad del 4.02% anual para la renta variable en EEUU, un 1.31% para la renta fija y un 1.58% de inflación. A grosso modo, eso implica una reducción del 60% con respecto a la década anterior.

En otras palabras, si tienes una cartera de inversión compuesta por 60% renta variable y 40% renta fija (una alternativa muy habitual en EEUU), sólo conseguirías una rentabilidad anual de 2.93%.

Puedes pensar que Vanguard está siendo demasiado conservador en sus estimaciones, pero la mayoría de expertos coinciden en que la tendencia es a la baja con respecto a años anteriores.

Digamos que nos lo creemos. ¿Hay algunas cosas que nos convendría hacer en este escenario?

Algunas cosas que podríamos hacer

Si aceptamos la premisa de que las rentabilidades a futuro van a ser más bajas, la consecuencia es evidente: El mismo euro invertido nos va a proporcionar un colchón financiero menor que antes.

O lo que es lo mismo, si queremos el mismo colchón financiero y no confiamos del todo en que la seguridad social vaya a salvarnos, vamos a tener que ahorrar más, sea aumentando nuestra tasa de ahorro o trabajando más años.

Qué buenas noticias te doy, ¿verdad?

Bueno, quizá acabe no siendo así. Pero no es lo que parece. Así que te conviene estar preparado y empezar a considerar algunas estrategias que te pueden ayudar.

Veamos

1) Ajustar expectativas

La sensación de felicidad está muy ligada a las expectativas. Si esperas un resultado concreto y no lo consigues, estarás insatisfecho. Por eso, a efectos de gestionar tus expectativas de rentabilidad en las inversiones, no tiene demasiado sentido planificar las cosas esperando una rentabilidad elevada.

Lo ideal es que seas conservador en tus estimaciones y planifiques tus decisiones de esa manera. Si después las cosas van mejor de lo que esperas, será una grata sorpresa.

2) Acumular más capital antes de la jubilación

La filosofía tradicional de libertad financiera siempre ha argumentado que, una vez que llegas a acumular un capital equivalente a 25 veces tus gastos anuales, puedes considerarte financieramente libre. La razón es que se estima que si inviertes esa cantidad en renta variable y renta fija y obtienes una rentabilidad similar a la histórica, lo más probable es que no se te agote el dinero antes de llegar al final de tu vida.

Pero…¡ay! ¿Y si esa rentabilidad es menor que la histórica?

Se te acabaría el dinero antes de tiempo. Y eso no es nada bueno.

Por eso, si aceptas ese escenario de menores rentabilidades como tu escenario central, deberías acumular algo más de capital antes de retirarte y dejar de generar ingresos.

¿Cuánto más? Ahí ya depende de lo conservador que seas. Pero algo más sí. Ten en cuenta que no sólo es la rentabilidad, sino también la esperanza de vida. Si vives más años, el dinero deberá durar más tiempo.

3) Generar ingresos adicionales

Diversificar tus fuentes de ingresos nunca ha sido tan importante como ahora. El mundo es incierto. Puedes quedarte sin empleo. Y si además tus ahorros no van a crecer tan deprisa como antes porque las rentabilidades son más bajas, te conviene ponerte las pilas.

Puedes ir aprendiendo a desarrollar una habilidad que se valore en el mercado y que puedas utilizar para generar ingresos adicionales. O transformar un hobby en un negocio. Las posibilidades son muchas, pero requieren tiempo y atención.

Sin prisa y a tu ritmo. Pero es algo que puede proporcionarte tranquilidad adicional en el plano financierto, tanto si lo pones en práctica durante tu vida profesional como en tu jubilación.

4) Retrasar tu edad de jubilación objetivo

No es lo que quieres oír, pero retrasar la edad de jubilación es algo que probablemente muchos de nosotros tengamos que hacer si nuestra capacidad de generar rentabilidades elevadas se reduce y vivimos más años.

¿Y por qué es importante tener esto en cuenta desde ahora?

Porque este escenario provoca que sea mucho más importante dedicarse a una ocupación profesional que realmente nos guste. Si vamos a trabajar más años, más vale que no tengamos que hacerlo en algo que detestemos. Y eso es algo que a veces tarda un poco en suceder, porque hay que renunciar a beneficios de corto plazo y construir paso a paso para disfrutar de beneficios de largo plazo.

Ahí tienes algunas cosas importantes que conviene tener en cuenta en un entorno de menores rentabilidades. ¡Dale bola, Moneytimer!

Si quieres acceder a contenidos similares, consulta nuestra sección Dinero, ¡a trabajar!

Moni

Moni